發布時間:2018-10-22 來源于:廣東廣信君達律師事務所張雪芳、劉陽律

CMBS,即商業物業抵押貸款資產支持證券(Commercial Mortgage-backed Securities),是以由運營成熟的商業物業(如大型商場、寫字樓、酒店、綜合體等)作為抵押物的信托貸款或委托貸款的債權作為底層基礎資產、由抵押物業未來運營的收入(如租金收入、物業費收入、停車費收入等)作為主要償還本息來源的一種資產支持證券。

CMBS是近兩年房地產企業資產證券化的一種重要類型,房地產企業通過CMBS將其持有的成熟商業物業的未來一定期限的運營收益證券化實現融資目的。

一、CMBS產品架構基本解析

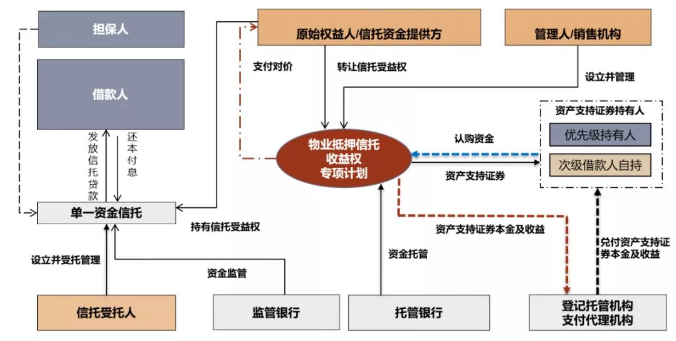

“單一資金信托計劃+資產管理計劃”的雙SPV架構是目前市場上發行的CMBS常見的交易架構,在此交易架構的情況下,項目的基礎資產為單一資金信托的信托受益權,底層基礎資產為信托貸款債權。交易結構具體如下圖所示:

信托資金提供方(即原始權益人)與信托公司簽署《信托合同》,將資金委托給信托公司,由信托公司作為受托人設立單一資金信托,信托資金提供方/原始權益人獲得該單一資金信托的信托受益權,即基礎資產。

信托公司按照《信托合同》的約定,以自己的名義與借款人簽署《信托貸款合同》,將單一資金信托的資金貸給借款人,信托公司獲得信托貸款債權,即底層基礎資產;借款人以自己名下商業物業(即底層物業)在未來一定年限的運營收入作為償還信托貸款本息的主要來源,并將底層物業抵押給信托公司,作為按時足額向信托公司償還信托貸款本息的擔保。

專項計劃管理人與投資者簽署《資產支持證券認購協議》,向投資者發行資產支持證券募集資金,資金募集完成后設立專項計劃;專項計劃管理人代表專項計劃與原始權益人、信托公司簽署《信托受益權轉讓協議》,從原始權益人處受讓單一資金信托的信托受益權,并向原始權益人支付相應的對價。基礎資產轉讓完成后,基礎資產單一資金信托收益權實現資產證券化,進而底層基礎資產信托貸款債權實現資產證券化,最終使得底層物業未來運營的收益實現資產證券化。

二、常見的信用增級措施

根據“單一資金信托計劃+資產管理計劃”的交易架構,CMBS的信用增級措施也相應的分為在專項計劃層面的增級措施和在信托計劃層面的信用增級措施,具體如下:

(一)專項計劃層面的信用增級措施

1、優先/次級分層

優先/次級安排是資產證券化項目中最常見的內部信用增級安排。

優先級資產支持證券的預期收益和本金享有優先受償權,待其預期收益、本金全部分配完畢后,剩余專項計劃資產再分配給次級資產支持證券持有人,從而降低了優先級資產支持證券的信用風險。

優先級資產支持證券可根據實際需求進一步分為優先-A資產支持證券、優先-B資產支持證券等多個級別,并設置不同的預期收益和本金分配順序及時限;例如,優先-A資產支持證券于每個兌付日按約定的預期還本金額還本,優先-B資產支持證券則在預期到期日之前沒有還本安排,于其對應的預期到期日一次性兌付全部剩余本金;從而,優先-A資產支持證券的本金較優先-B資產支持證券的本金優先受償,從而降低了優先-A資產支持證券的信用風險。

資產支持證券通過設定優先/次級權益的交易結構來實現內部信用提升,根據現金流分配順序,次級資產支持證券為優先級資產支持證券提供信用支持,優先-B資產支持證券為優先-A資產支持證券提供信用支持。

2、對售回購回義務的保證擔保

為確保資產支持證券持有人利益,專項計劃通常會根據項目實際情況設置“提前購回事件”,當“提前購回事件”被觸發時,購回義務人應當向優先級資產支持證券持有人購回全部優先級資產支持證券。

為確保資產支持證券持有人及實際融資人的利益,專項計劃通常會設置利率調整條款,即在每個階段結束時計劃管理人將與次級資產支持證券持有人協商調整優先級資產支持證券預期收益率,若優先級資產支持證券持有人對利率調整不滿意,且經撮合未能將優先級資產支持證券的出售給其他投資者的,優先級資產支持證券持有人可以要求次級資產支持證券持有人購回優先級資產支持證券。

為確保在發生售回和購回事項時,購回義務人及時足額地支付的相應售回和購回款項,通常會由專項計劃管理人代表專項計劃與購回義務人及相應的第三方簽署《售回和購回保證合同》,由第三方為購回義務人按時足額支付售回和購回款項提供連帶責任保證,緩解了優先級資產支持證券對應的售回和購回款項的償付風險。

(二)信托計劃層面的信用增級措施

為確保資產支持證券本息的按時足額償還,在信托層面,需要確保信托貸款可以獲得按時足額償還;由于底層物業的運營收益是信托貸款本息償還的主要來源,因而必須確保底層物業的正常運轉。基于此及CMBS產品的特點,信托層面的增信措施包括如下幾種:

(1)質押擔保

由于底層物業的運營收益是信托貸款本息償還的主要來源,為確保底層物業的運營收入專門用于支付貸款本息,借款人與信托公司簽署《質押協議》,將信托存續期間底層物業的運營收入作為質押物質押給信托公司,同時由監管銀行對底層物業的運營收入賬戶中的資金劃轉進行監管。

為保證優先級資產支持證券持有人的利益,通常會設置底層物業運營現金流(由專業機構做出的預測結果)可以對優先級資產支持證券本金及逾期收益超額覆蓋。

為確保質權的設立,出質人及質權人應按照相關法律、法規在中國人民銀行征信中心應收賬款質押登記公示系統上辦理質押登記手續,并及時辦理續期。

(2)抵押擔保

實際融資人將底層物業作為抵押物是CMBS的重要特點。借款人與信托公司簽署《抵押合同》,在信托存續期間,借款人以底層物業為抵押物為信托貸款的本息及必要費用提供抵押擔保。為保證優先級資產支持證券持有人的利益,抵押物的價值通常遠高于優先級資產支持證券,抵押率通常在50%上下。

為確保抵押權的設立,抵押人應及時與原債權人溝通涂銷抵押物上原有的抵押登記或其他他項登記,并與抵押權人共同到不動產登記機構辦理新的抵押登記手續。

(3)保證擔保

為借款人及時足額地償還信托貸款本息,通常會設置由信托公司與借款人及相應的第三方簽署《保證合同》,由第三方為借款人按時足額償還信托貸款本息及違約金、損害賠償金、實現主債權和擔保權利的合理費用等提供連帶責任保證,緩解了借款人對信托貸款本息的償付風險。

提供擔保的可以為實際融資人的控股股東、實際控制人或第三方融資性擔保公司等。

(4)流動性支持

由于底層物業運營全部收入優先用于清償信托貸款本息,因此,為確保底層物業可以持續穩定的經營,在出現約定的情形時,承諾人應當為底層物業的正常運營提供流動性支持,該等支持應包括但不限于:由承諾人向指定的其他賬戶無條件劃付資金,直至該等現金流已足以覆蓋底層物業運營所需的全部成本及其他費用、經受托人/管理人書面認可的其他支持措施。

以上為CMBS基本的信用增級措施,律師作為CMBS項目的專項法律顧問,在協助設計CMBS交易結構的過程中,應當根據融資人、底層物業的實際情況,選擇、設計與之相適應的信用增進措施,并根據實際情況對某一種或多種信用增進措施進行細化調整,確保信用增級措施的合理性。

例如:“高和招商-金茂凱晨資產支持專項計劃”、“天風·云紡商業物業資產支持專項計劃”設置了優先/次級分層、質押擔保、抵押擔保、保證擔保等信用增進措施,作者作為專項計劃法律顧問的“中金-印力深國投廣場信托受益權資產支持專項計劃”設置了上述全部的信用增進措施。有效的信用增級措施可以有效提升對資產支持證券持有人的保護,提升資產支持證券的評級,降低實際融資人的融資成本。