發布時間:2018-10-09 來源于:廣東廣信君達侓師事務所趙劍發、魯莎莎

得益于電子商務的迅猛發展及“剁手族”日益增長的物質需求,電商企業規模不斷壯大,申請IPO的電商企業日趨增多,比如排隊中的“三只松鼠”、“小狗電器”等。基于消費者“從眾心理”,一般評價高、訂單數量多的商品更易被“剁手族”“拔草”,由此引發了部分電商的“刷單”行為以吸引消費者。“刷單”不僅虛構收入,同時還構成不正當競爭的違法行為,成為了證監會對電商企業IPO審核的關注要點。

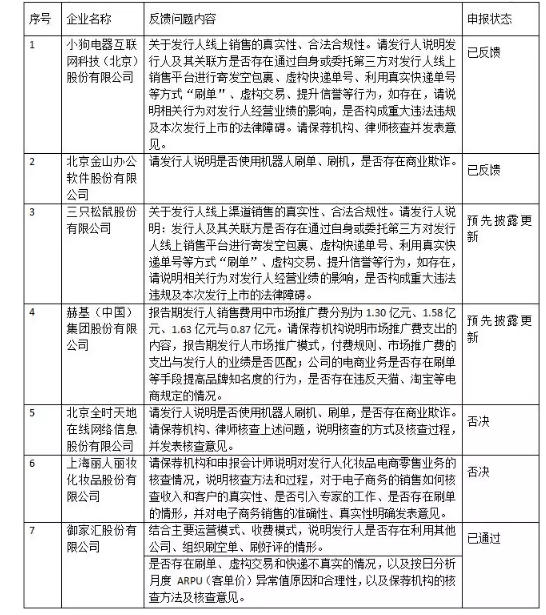

經我們檢索,至今共有7家企業在申請IPO時被直接反饋問及“刷單”問題,該等企業均為以線上銷售為主的企業,目前,唯一已成功過會的企業為御家匯,其對于解釋其不存在“刷單”情況的解釋具有一定的參考價值。

一、什么是“刷單”行為

我國《中華人民共和國反不正當競爭法》第八條規定:“經營者不得對其商品的性能、功能、質量、銷售狀況、用戶評價、曾獲榮譽等作虛假或者引人誤解的商業宣傳,欺騙、誤導消費者。經營者不得通過組織虛假交易等方式,幫助其他經營者進行虛假或者引人誤解的商業宣傳。”即將于2019年1月1日生效的《中華人民共和國電子商務法》第十七條規定:“電子商務經營者應當全面、真實、準確、及時地披露商品或者服務信息,保障消費者的知情權和選擇權。電子商務經營者不得以虛構交易、編造用戶評價等方式進行虛假或者引人誤解的商業宣傳,欺騙、誤導消費者。”

“刷單”、“刷好評”行為屬于對商品銷售狀況、用戶評價作虛假的商業宣傳,欺騙誤導消費者的行為。該等行為依據《中華人民共和國電子商務法》第八十五條及《中華人民共和國反不正當競爭法》第二十條規定可由監督檢查部門責令停止違法行為,處二十萬元以上一百萬元以下的罰款,情節嚴重的,處一百萬元以上二百萬元以下的罰款,可以吊銷營業執照。

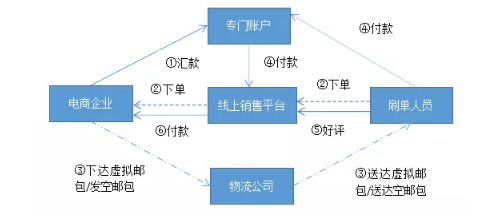

“刷單”、“刷好評”的一般流程為:

1、【匯款】電商企業先將刷單所需費用匯至專門賬戶;

2、【下單】刷單人員通過線上銷售平臺向電商企業下單;

3、【發貨】電商企業委托第三方物流公司通過下達虛擬郵包或發空郵包兩種模式向刷單人員發貨。虛擬郵包是指向第三方物流公司購買訂單號,由第三方物流機構虛構訂單信息(包括收件人信息、物流情況等),當快遞信息系統上顯示郵包已簽收后,刷單人員在電子商務平臺上進行收貨確認操作。發空郵包是指委托第三方物流公司寄送無真實貨品的郵包,但郵包收件人信息與刷單人員下單所提供的信息一致,并由刷單人員簽收后在電子商務平臺進行收貨確認操作;

4、【付款】刷單人員通過專門賬戶支付向電商企業支付貨款;

5、【好評】刷單人員通過線上銷售平臺給電商企業好評。

6、【獲取貨款】電商企業收到扣除平臺費用后的訂單貨款。

二、如何解決“刷單”行為

7家企業IPO反饋被問及的“刷單”問題的具體內容如下:

從反饋及審核情況來看,“刷單”、“刷好評”觸碰了“虛構收入”、“違規經營”的紅線,并且,直接導致審核機構對發行人的核心競爭力、可持續盈利能力及誠信存疑。目前尚未出現承認自己存在“刷單”行為的成功上市案例(但新三板存在該等案例,如鮮花網)。

我們認為,與歷史沿革等問題不同,“刷單”并非為IPO及上市的永久的硬傷,如擬上市公司報告期內確實存在“刷單”行為,可通過“時間換空間”的方法解決。如果報告期內“刷單”金額及占比較低,可考慮通過剔除該等行為對公司業績的影響并闡釋該等行為情節輕微且公司已對此采取相應的補救、防范措施再加上實際控制人兜底承諾進行解釋,但目前我們尚未見到該種情形成功上市的案例。

三、刷單”問題的應對方法

從證監會對御家匯IPO申請的反饋意見,可見IPO審核機構對刷單問題的關注點、對“刷單”行為所采用的核查方法,以及因“刷單”可能造成財務數據及物流情況、客單率大幅波動的異常之處。利用電商平臺進行銷售行業的擬IPO企業也可從該案例汲取應對IPO審核機構反饋問題的思路:

(一)御家匯的基本情況

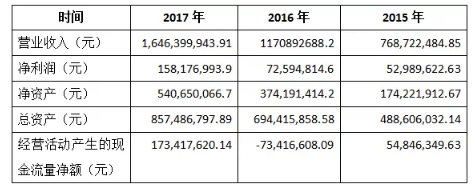

御家匯主要從事面膜等護膚品的研發、生產和銷售,公司擁有“御泥坊”、“小迷糊”、“花瑤花”、“師夷家”、“薇風”的主要品牌,產品包括面膜類、水乳膏霜類等,其中以面膜類為主。公司主要通過互聯網銷售產品,與天貓、京東、唯品會、聚美優品等電商平臺建立了良好的合作關系。報告期內,其主要財務指標情況如下:

(二)御家匯的商業模式

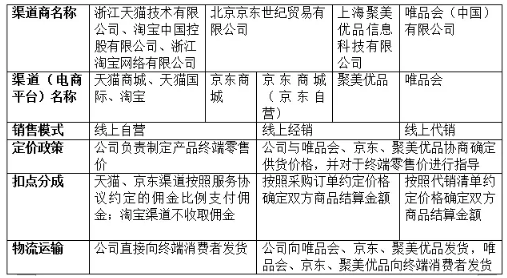

御家匯通過線上和線下兩種渠道對外銷售,以線上銷售為主。線上線下劃分依據主要為是否利用電子商務渠道(包括電話、電視購物)進行產品銷售。御家匯線上銷售主要通過天貓、淘寶、唯品會、京東、聚美優品、快樂購等互聯網電商平臺和電視購物平臺以及公司自有線上平臺對外銷售;線下銷售主要通過直營店、經銷/代銷商進行銷售。不同銷售渠道銷售收入如下:

2014至2017年1-6月,天貓商城(包括天貓國際)、淘寶、唯品會、京東商城、聚美優品渠道產生的銷售收入占公司主營業務收入的比重合計分別為86.26%、83.04%、78.94%和80.52%,是公司主要的渠道,報告期內,發行人通過各主要渠道商進行銷售的情況如下:

御家匯在線上經銷、線上代銷模式下,向唯品會、京東、聚美優品發貨。終端消費者在電子商務平臺上下單后,由電子商務平臺唯品會、京東、聚美優品自行向終端消費者發貨。唯品會、京東、聚美優品均系知名互聯網電子商務平臺,配合發行進行“刷單”、“刷好評”的可能性及難度較大,因此,“刷單”及“刷好評”如存在,則應主要發生在線上自營的情形下。

(三)“刷單”反饋問題及回復思路

御家匯曾被3度反饋問及“刷單”問題,其中第1次與第2次問題內容一致,均為“結合主要運營模式、收費模式,說明發行人是否存在利用其他公司、組織刷空單、刷好評的情形”,御家匯對此的回復也未見差異。第3次問題為“是否存在刷單、虛構交易和快遞不真實的情況,以及按日分析月度 ARPU(客單價)異常值原因和合理性,以及保薦機構的核查方法及核查意見”,可見審核委員對“刷單”問題的重視以及對此更加深入的審度。對此,御家匯是這樣應對的:

1、就“結合主要運營模式、收費模式,說明發行人是否存在利用其他公司、組織刷空單、刷好評的情形”,御家匯的回復思路如下:

(1)闡述刷空單、刷好評的流程及特征。

(2)闡述發行人的主要運用模式:分為線上經銷、線上代銷及線上自營的3種模式,并分模式闡述不存在刷單及刷好評的情形:

①線上經銷、線上代銷

發行人向唯品會、京東、聚美優品發貨。終端消費者在電子商務平臺上下單后,由電子商務平臺唯品會、京東、聚美優品自行向終端消費者發貨。唯品會、京東、聚美優品均系知名互聯網電子商務平臺,不存在配合發行人發送空郵包進行刷空包、刷好評的動機。

②線上自營

1)闡述發行人已具備品牌知名度及良好的推廣途徑,不存在通過刷空單、刷好評等手段提高品牌知名度的主觀動機。

2)通過測算并結合線上平臺的規則證明對于交易量較大的店鋪,以刷空單、刷好評等手段提高品牌知名度不具備可操作性且成本較高。

3)刷空單核查:

A.分析性復核

中介機構取得了發行人在線上自營模式各渠道銷售費用明細,并對傭金率占各渠道收入比重進行了分析性復核,未發現異常;發行人快遞費用占營業收入比重較為穩定,未發現異常。

B.IT審計和函證電商平臺

其他中介機構會同會計師(IT審計)對于報告期內發行人線上自營模式每月客單價、購買頻次以及客單價分布情況進行了分析性復核,未發現異常。

中介機構對于天貓、蘑菇街交易金額進行了函證,回函金額與發行人收入確認金額、信息系統訂單金額相比不存在異常。

C.抽查和電話訪談

中介機構抽查了發行人報告期內各期線上自營平臺的發貨記錄明細,與發行人的支付寶及其第三方平臺資金流水明細進行核對,未發現異常。

中介機構獲取發行人報告期內線上自營模式下各期單個賬戶購買金額在人民幣2,000元以上的銷售明細,以及報告期各期成交金額最大的10天和“雙十一”當天的銷售明細,并隨機抽取32,389單委托第三方電話訪談機構進行電話訪談并對于大額客戶進行現場訪談,詢問銷售客戶是否購買相關產品,是否已經收到貨物。根據訪談結果,明確表示未購買、未收到商品客戶占總接受訪談人數的總體比例低于1%,中介結構核實了上述客戶的發貨記錄和支付寶流水記錄,未發現異常。

D.快遞合作方及快遞信息真實性的核查

發行人報告期內合作的主要快遞公司均為快遞行業內知名企業,管理相對規范。中介機構對報告期內的銷售記錄隨機抽取50筆/月,核查該銷售記錄對應的快遞單,并向主要快遞公司函證該快遞單對應的發貨人、收貨人、手機號碼、收貨地址是否與發行人信息系統所記載的信息一致。回函未見異常。

4)刷好評核查

發行人在天貓、淘寶網平臺上開設的店鋪評分情況與同行業主要競爭對手店鋪評分情況基本相符,未發現明顯異常情況。發行人在淘寶網平臺上開設店鋪的信用評價穩定,未發現異常情況。

5)違規情況

天貓、淘寶平臺擁有豐富的反虛假交易手段并制訂了嚴格的處罰措施,大賣家在天貓、淘寶網平臺刷單的現象基本不會存在。

根據發行人店鋪后臺數據統計,報告期內,發行人店鋪存在被天貓、淘寶平臺監測到69單訂單異常涉嫌虛假交易而判定發行人違反天貓、淘寶規則的情況,涉及訂單金額10,542.5元,占發行人線上訂單金額的占比極低。

中介機構就上述異常訂單核查了對應的快遞單,并電話訪談了對應的買家,不存在異常情況。通過走訪天貓,天貓負責人表示平臺系統從多維度判定異常訂單,標準非常嚴格,可能存在誤判的情況,并證明報告期內御家匯在天貓、淘寶開設的店鋪不存在自行或利用其他公司、組織刷空單(空郵包)、刷好評的情形。

(3)根據發行人主管工商部門出具的證明文件,報告期內,發行人不存在因刷空單、刷好評受到主管工商部門行政處罰的情形。

2、就“是否存在刷單、虛構交易和快遞不真實的情況,以及按日分析月度 ARPU(客單價)異常值原因和合理性,以及保薦機構的核查方法及核查意見”,御家匯的回復思路如下:

(日均客單價=日均成交金額/當日客戶 ID 數去重)

(1)闡述發行人報告期內月度 ARPU 值變化情況,ARPU值在報告期內整體較為穩定,報告期各月整體走勢趨同。

(2)對于環比變動超 10%月份及其報告期每個期間客單價最高及最低月份進行了按日分析,并逐月說明發行人日均客單價受到產品結構、爆款產品價格、促銷策略、電商平臺促銷活動、人均購買件數等因素影響,客單價存在正常波動情況,報告期內發行人日均客單價較低,不存在單日大額客單價(超過 120 元)情形,整體不存在異常情形。

四、結語

由御家匯這一案例可見,擬上市公司應從公司實際的經營模式著手,通過①對比各渠道的傭金率、快遞費率,說明不存在異常波動;②對客單價、購買頻次以及客單價分布情況、變化的合理性進行分析復核,說明不存在異常的情形;③對線上銷售平臺、第三方物流機構進行函證,確認實際銷售金額/物流情況與訂單情形一致;④抽查訂單并對顧客進行電話訪談,確認真實性;⑤對線上平臺認定的違法訂單進行逐一核查其真實性,并取得線上銷售平臺的合規說明;⑥與存在競爭關系的企業的購物評分情況進行比較,說明不存在異常;⑦取得主管政府部門的合規證明等方式來自證清白。依賴“刷單”“刷好評”進行推廣必然不是公司發展的長久之計,企業自身的核心競爭力才是其不斷發展及壯大之根本,也只有擁有自身核心競爭力的企業在面對“刷單”問題自證清白時更加充滿底氣及自信。