發(fā)布時間:2018-11-26 來源于:廣東廣信君達(dá)律師事務(wù)所何小銳

前言

股權(quán)激勵的工具,也稱股權(quán)激勵的模式、方法,回答的是采用何種方法進(jìn)行股權(quán)激勵的問題。股權(quán)激勵工具的實(shí)質(zhì)是通過《合同法》、《公司法》等民商事法律制度使得激勵的目的得以實(shí)現(xiàn),這也是股權(quán)激勵的精華。

本文著重從民商事法律制度為出發(fā)點(diǎn)對股權(quán)激勵工具的原理進(jìn)行闡釋;以股權(quán)為中心對股權(quán)激勵工具進(jìn)行重新分類;主張激勵工具的選取是一個實(shí)踐命題,而非理論命題。

一、股權(quán)激勵工具的基本類別及其民商法探源

(一)股票/股權(quán)期權(quán)

股票/股權(quán)期權(quán)是指股份公司賦予激勵對象購買本公司股票/股權(quán)的選擇權(quán),激勵對象可以在規(guī)定的時期內(nèi)以事先確定的價格(行權(quán)價)購買公司一定數(shù)量的股票/股權(quán),也可以放棄購買股票/股權(quán)的權(quán)利。

1.被激勵對象購買股票/股權(quán)選擇權(quán)的性質(zhì)為期待權(quán)

被激勵對象預(yù)先獲得在期滿后購買股票,權(quán)利的來源是公司和被激勵者的事先約定,這一約定中包含著被激勵者的期待利益,因而這一權(quán)利為期待權(quán)。

期待權(quán)是指因受法律保護(hù)而具有預(yù)先效力,取得的利益被賦予權(quán)利性質(zhì),受到法律保護(hù)和確認(rèn)的一種權(quán)利,期待權(quán)在性質(zhì)上不同于債權(quán)和物權(quán),是一種新型的權(quán)利。

2.期權(quán)激勵的核心在于股票/股權(quán)存在價差

股票存在價格差,且被激勵者能夠享受到價差帶來的利益,是期權(quán)成為激勵的原因,這就需要具備兩個條件,一是必須事先確定股權(quán)轉(zhuǎn)讓價格,即行權(quán)價格,二是股票價值存在變動。

3.期權(quán)激勵收益與風(fēng)險共存

當(dāng)行權(quán)價格低于股票的市價時,被激勵對象能夠獲得盈利;當(dāng)行權(quán)價格高于股票/股權(quán)的市價時,被激勵對象可能虧損。

(二)期股

期股是指企業(yè)貸款給經(jīng)營者作為其股份投入,經(jīng)營者對所持股份享有所有權(quán)、表決權(quán)和分紅權(quán)。同一般的股東相比,其中所有權(quán)是“虛”的,只有把購買期股的貸款還清后才能實(shí)際擁有股權(quán),“期股”轉(zhuǎn)換為“實(shí)股”;表決權(quán)和分紅權(quán)與一般股東并無差別,只是分得的紅利首先需要用來償還購買期股的借款。

1.被激勵者在未出資的情況下可先期享有股權(quán)

通過公司貸款給被激勵者的形式,作為被激勵者對公司的出資,以取得公司股權(quán),享有股東權(quán)利,在獲得分紅后再行償還貸款,“期股”轉(zhuǎn)為“實(shí)股”,有效實(shí)現(xiàn)激勵。

2.期股中兩種法律關(guān)系交織并存

第一重是貸款的法律關(guān)系,即公司貸款給被激勵者,被激勵者以將來獲得的紅利有限償還貸款。第二重是出資關(guān)系,被激勵者以借款向公司出資,形成出資關(guān)系,被激勵者成為法律意義上的股東,享有股東權(quán)利。兩種法律關(guān)系的連接點(diǎn)在于股東分取的紅利需要先償還貸款。

3.“期股”向“實(shí)股”的轉(zhuǎn)換

這是期權(quán)激勵的關(guān)鍵。實(shí)際上,在被激勵者以借款出資后即會享有公司的一定比例的股權(quán),這一股權(quán)受法律認(rèn)可和保護(hù),但由于被激勵者尚未償還借款,在觀念中還不能承認(rèn)享有股權(quán),因而稱之“期股”。

行權(quán)之后,“期股”轉(zhuǎn)換為“實(shí)股”,與一般股權(quán)無異。此時,如果分紅數(shù)總額高于轉(zhuǎn)換時應(yīng)分配的實(shí)際股份價值,則直接進(jìn)行“實(shí)股”分配;如果分紅數(shù)總額低于轉(zhuǎn)換時應(yīng)分配的實(shí)際股份價值,應(yīng)補(bǔ)繳款項(xiàng)達(dá)到實(shí)際分配股份價值。

(三)限制性股票

根據(jù)《上市公司股權(quán)激勵管理辦法》(下稱辦法),限制性股票指上市公司按照預(yù)先確定的條件授予激勵對象一定數(shù)量的本公司股票,激勵對象在工作年限或業(yè)績目標(biāo)符合股權(quán)激勵計劃規(guī)定條件的,才可出售限制性股票并從中獲益。

1.被激勵者在取得股票時存在條件限制

法律規(guī)定取得股票的限制條件為,“按照激勵計劃規(guī)定的條件”,何謂“規(guī)定的條件?”根據(jù)辦法(試行),該條件是指業(yè)績條件,因而相關(guān)財務(wù)數(shù)據(jù)及業(yè)績指標(biāo)成為被激勵對象取得限制性股票的條件。但新修改的辦法刪除了這一取得條件,可知對于限制性股票的授予條件適度放寬。

2.被激勵者在處分股票時存在限制

《辦法》規(guī)定,限制性股票在解除限售前不得轉(zhuǎn)讓、用于擔(dān)保或償還債務(wù)。這一條件限制是為了規(guī)避被激勵者的短期套利行為,如果規(guī)定限售期,無法達(dá)到激勵的目的,反而容易引發(fā)短期套利的風(fēng)險。

限售期的規(guī)定,實(shí)際上是《民法總則》規(guī)定的附期限行為的具體運(yùn)用,在期限到來之前,不得進(jìn)行某種行為。

3.授予價格或授予價格的確定方法存在特別規(guī)定

《辦法》規(guī)定,授予價格不得低于股票票面金額,且原則上不得低于下列價格較高者:股權(quán)激勵計劃草案公布前1個交易日、20個交易日、60個交易日或者120個交易日的公司股票交易均價之一的50%。

此條規(guī)定的主要目的是防止上市公司以股權(quán)激勵為名,進(jìn)行低價授予股票,從而擾亂股票交易秩序,侵害其他購買者的利益。

(四)虛擬股票

是指公司授予激勵對象一種“虛擬”的股票,如果實(shí)現(xiàn)公司的業(yè)績目標(biāo),則被授予者可以據(jù)此享受一定數(shù)量的分紅,但沒有所有權(quán)和表決權(quán),不能轉(zhuǎn)讓和出售,在離開公司時自動失效。一般也稱之為干股激勵。

1.虛擬股票不需要被激勵者實(shí)際出資

虛擬股權(quán)由公司無償贈送或以獎勵的方式發(fā)放給特定被激勵者,不需要實(shí)際出資,因此能夠起到較好的精神激勵的作用,使得員工享有公司的“產(chǎn)權(quán)”以一種“股東”的身份去工作。

2.被激勵者享有的并非真正意義上的“股權(quán)”

《公司法》規(guī)定,股東實(shí)際出資是取得股東資格的必要條件,因此在沒有實(shí)際出資的情況下,被激勵者享有的并非公司法意義上的“股權(quán)”,而是一種公司利潤的分配權(quán),以分紅的形式享受公司稅后利潤的分配。

這種利潤分配權(quán)不具有公司法的基礎(chǔ),也并非股權(quán)的一項(xiàng)權(quán)能,而是一種債權(quán),通過與公司達(dá)成協(xié)議的方式進(jìn)行保障。只是為了實(shí)現(xiàn)精神激勵的目的,名之以“股權(quán)”。

3.虛擬股權(quán)不影響公司的股權(quán)結(jié)構(gòu)

正因?yàn)樘摂M股并非真正的股權(quán),本質(zhì)是一種債權(quán),因而不會引起公司股權(quán)結(jié)構(gòu)的變化。被激勵者自然也不享有股東的表決權(quán)、知情權(quán)、管理權(quán)等。

(五)業(yè)績股票

指在年初確定一個較為合理的業(yè)績目標(biāo),如果激勵對象年末達(dá)到預(yù)定的目標(biāo),則公司授予其一定數(shù)量的股票或提取一定的獎勵用于購買公司股票。

1.業(yè)績股票實(shí)質(zhì)上是一種附條件的取得股權(quán)的方式

公司同被激勵對象達(dá)成合意,以完成特定業(yè)績目標(biāo)作為條件,條件達(dá)成后以較低的價格進(jìn)行股權(quán)轉(zhuǎn)讓或增發(fā)新股作為激勵,條件未達(dá)成的,則該協(xié)議自動失效。實(shí)際為一種附條件的取得股權(quán)的方式。

2.業(yè)績股票的關(guān)鍵是確保被激勵對象的“強(qiáng)制購買/認(rèn)購權(quán)”

在業(yè)績條件達(dá)成后,只要確保能夠取得股權(quán),股權(quán)激勵才算是完成,這涉及到公司股東會的決策程序,因而賦予被激勵對象“強(qiáng)制購買/認(rèn)購權(quán)”以及股權(quán)激勵計劃和方案經(jīng)過股東的確認(rèn)是關(guān)鍵。

(六)延期支付

指公司為激勵對象設(shè)計一攬子薪酬收入計劃,其中有一部分屬于股權(quán)激勵收入,股權(quán)激勵收入不在當(dāng)年發(fā)放,而是按公司股票公平市價折算成股票數(shù)量,在一定期限后,以公司股票形式或根據(jù)屆時股票市值以現(xiàn)金方式支付給激勵對象。

1.延期支付本質(zhì)為一種附期限的薪酬支付辦法

這一薪酬支付中,股權(quán)薪酬的部分在激勵期限到來之后在支付,此時股票的價值已經(jīng)隨著公司的價值增長,以實(shí)現(xiàn)激勵的目的,“延期”的目的是待股票“增值”,延期之后支付的方式可以是股票折算的現(xiàn)金,也可以是股票本身。

2.延期支付后,被激勵者可以持有公司股票或獲得現(xiàn)金

延期支付后,如果被激勵者想繼續(xù)持有股票,則可以要求公司支付股票,如想變現(xiàn),可以要求獲得股票對相應(yīng)的現(xiàn)金。

(七)賬面價值增值權(quán)

分為購買型和虛擬型兩種。購買型是指激勵對象在期初按每股凈資產(chǎn)值實(shí)際購買一定數(shù)量的公司股份,在期末再按每股凈資產(chǎn)期末值回售給公司。

虛擬型是指激勵對象在期初不需支出資金,公司授予激勵對象一定數(shù)量的名義股份,在期末根據(jù)公司每股凈資產(chǎn)的增量和名義股份的數(shù)量來計算激勵對象的收益,并據(jù)此向激勵對象支付現(xiàn)金。

1.賬面價值增值權(quán)的權(quán)利屬性為按照合同賦予的一種期待權(quán)

權(quán)利來源于公司與被激勵者之間的約定,權(quán)利屬性表現(xiàn)為債權(quán)請求權(quán)與物權(quán)兩方面,債權(quán)請求權(quán)表現(xiàn)為在期初有權(quán)請求購買公司股份,在期末有權(quán)請求回售給公司,公司不得拒絕。物權(quán)屬性表現(xiàn)在,被激勵者對該期間的股權(quán)增值享有期待利益和期待權(quán)利。

2.賬面價值增值權(quán)通過兩次股權(quán)轉(zhuǎn)讓實(shí)現(xiàn)

購買型賬面價值增值權(quán)通過期初按一定買入,期末按市場價值售回,從中取得增值收益實(shí)現(xiàn)激勵的目的。

虛擬型賬面價值增值權(quán)與虛擬股票的原理并無不同,不再贅述。

(八)員工持股計劃

員工持股計劃是指企業(yè)內(nèi)部員工出資認(rèn)購本公司部分或全部股權(quán),委托員工持股會(或委托第三者)作為社團(tuán)法人托管運(yùn)作,集中管理,員工持股管理委員會(或理事會)作為社團(tuán)法人進(jìn)入董事會參與表決和分紅。

1.員工出資成為公司的股東,享有完整的股東權(quán)利

員工出資認(rèn)購公司股權(quán),是公司法意義上的股東,實(shí)現(xiàn)了企業(yè)所有者與員工分享企業(yè)所有權(quán)和未來收益權(quán)。

2.員工將股權(quán)中的投票權(quán)、經(jīng)營管理權(quán)委托行使

由于參與持股計劃的員工人數(shù)較多,而每個員工的持股數(shù)額比例有限,為了將表決權(quán)、管理權(quán)集中行使,員工通常采用委托第三方行使權(quán)利的方式實(shí)現(xiàn)對公司的決策管理。受托平臺一般是員工持股會、工會、或設(shè)立公司制或有限合伙型的員工持股平臺。

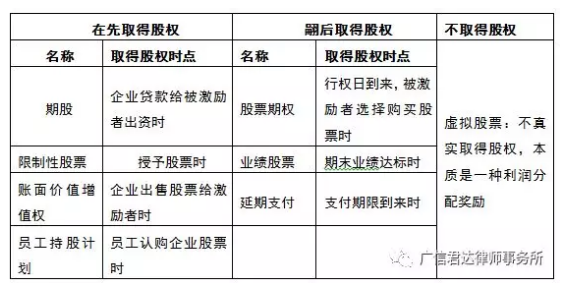

二、以“股權(quán)取得”為中心對股權(quán)激勵工具再分類

(一)股權(quán)激勵工具的再分類

股權(quán)激勵的核心在取得股權(quán),為達(dá)到激勵的目的,一般分為兩種方式取得股權(quán),一是即時取得,但處分附有條件限制,二是將來取得股權(quán)。當(dāng)然還有一種不取得真正的“股權(quán)”。

采取這種分類的意義在于從被激勵者所取得的權(quán)利的屬性、取得權(quán)利的時間、以及權(quán)利的行使等方面,進(jìn)一步深刻理解激勵作用發(fā)揮的機(jī)理。分類如下表:

(二)從權(quán)利的角度對激勵工具發(fā)生機(jī)理的再分析

期股、限制性股票、賬面價值增值權(quán)、員工持股計劃在實(shí)施激勵計劃開始時即取得股權(quán),且被激勵者在取得股權(quán)時也通常需要付出一定的對價,而在一定期間內(nèi)或一定條件下,該股權(quán)的處分、轉(zhuǎn)讓通常受到限制,期間屆滿之后或者條件成就之后,被激勵者通過股價的增值獲得股權(quán)出讓的收益,以達(dá)到激勵的效果,而在期間內(nèi)、或達(dá)成條件時,企業(yè)也享受了被激勵者的付出和貢獻(xiàn)帶來的隱性效益。

股票期權(quán)、業(yè)績股票、延期支付在激勵方案實(shí)施開始時不取得股權(quán),而是設(shè)定業(yè)績條件、或者期限,在條件成就或期限到來之時給予被激勵者股權(quán),被激勵者為了獲取有增值價值的股權(quán)獎勵,就會努力工作,以此企業(yè)也同時獲益。

可見,不論是何種方式,股權(quán)激勵的機(jī)理在于股權(quán)增值,讓被激勵者享受增值成果,以此以一種主人的心態(tài)開展工作,促使公司經(jīng)營良好,股權(quán)增值,同時自己獲益。

三、股權(quán)激勵工具的選取與適用是一個實(shí)踐命題

值得注意的是,以上激勵工具在股份有限公司及有限責(zé)任公司中均有適用的空間,如在股份有限公司中為股票期權(quán),有限責(zé)任公司中則是“股權(quán)期權(quán)”;股份有限公司中的“限制性股票”,有限責(zé)任公司為“限制性股權(quán)”等等。只不過股權(quán)激勵多見于股份有限公司,尤其是上市公司之中,因此通常采用的是“股票”的表述。所以本文未刻意區(qū)分股份有限公司或是有限責(zé)任公司,以及股票和股權(quán)的區(qū)別。

股權(quán)激勵的目的是留住人才,被激勵對象、激勵目標(biāo)、激勵時間、公司的股權(quán)結(jié)構(gòu)情況、股東意愿、公司的發(fā)展目標(biāo)、公司現(xiàn)金流等都會影響到股權(quán)激勵工具的選取與適用,因此,股權(quán)激勵工具的選取不是一個理論命題,而是一個實(shí)踐命題,只能列舉可能考慮的因素,而無法回答每種股權(quán)激勵工具對應(yīng)于何種類型的企業(yè)的問題。

理論是灰色的,而實(shí)踐之樹長青,只有在對企業(yè)開展詳細(xì)、全面的調(diào)查研究,充分聽取企業(yè)的需求的基礎(chǔ)上,才能回答某一特定企業(yè)“應(yīng)當(dāng)選取何種激勵工具”的問題。