發布時間:2018-10-11 來源于:廣東廣信君達侓師事務所石其軍、官招陽

目錄

一、相關法律法規(節選)

二、法律法規的分析

三、外匯補登記的程序

四、外匯補登記的案例

一、相關法律法規(節選)

(一)1996年1月29日,國務院《外匯管理條例》

“第四條 境內機構、個人、駐華機構、來華人員的外匯收支或者經營活動,適用本條例。第十三條 個人因私出境用匯,在規定限額內購匯;超過規定限額的,可以向外匯管理機關申請。 個人攜帶外匯進出境,應當向海關辦理申報手續;攜帶外匯出境,超過規定限額的,還應當向海關出具有效憑證。”

(二)1998年9月1日,國家外匯管理局《境內居民個人外匯管理暫行辦法》(匯發[1998]11號)——1999年4月14日修正,根據2007年2月1日中國人民銀行《個人外匯管理辦法》廢止

“第二十一條 居民個人在境外進行直接投資或者間接投資的用匯,按照下列規定辦理:

(一)一次性匯出等值1萬美元以下的,應當持本辦法第二十二條規定的證明材料向所在地外匯局申請,經外匯局批準后,憑外匯局的批準文件到銀行辦理;

(二)一次性匯出等值1萬美元(含1萬美元)以上的,應當持本辦法第二十二條規定的證明材料向所在地外匯局申請;由所在地外匯局轉報國家外匯管理局批準后,憑所在地外匯局的批準文件到銀行辦理。

第二十二條 居民個人在境外進行直接投資或者間接投資,必須向銀行或者外匯局提供下列相關證明:

(一)國內境外投資主管部門境外直接投資的批準文件、居民個人真實身份證明、投資協議證明;

(二)國內境外投資主管部門境外間接投資的批準文件、居民個人真實身份證明、投資協議證明。”

(三)2003年3月19日,國家外匯管理局《關于簡化境外投資外匯資金來源審查有關問題的通知》(匯發[2003]43號)

“一、投資主體開展境外投資,需購匯或從境內匯出外匯的,應事前報所轄地外匯分局(外匯管理部)進行外匯資金來源審查。

二、投資主體申報外匯資金來源審查時,需提供下列材料:

(五)外匯資金來源證明,包括:使用自有外匯資金的,應提供有關外匯賬戶的開戶批準文件和最近一期的余額對賬單;使用國內商業外匯貸款的,應提供投資主體與貸款行簽定的貸款意向書、貸款行的經營金融業務許可證和營業執照;使用援外合資合作基金外匯貸款、外貿發展基金外匯貸款等國內政策性外匯貸款的,應提供有關主管部門批準使用該項政策性資金的批準文件。”

(四)2005年10月21日,國家外匯管理局《關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》(匯發[2005]75號)——2014年7月4日廢止

“一、本通知所稱“特殊目的公司”,是指境內居民法人或境內居民自然人以其持有的境內企業資產或權益在境外進行股權融資(包括可轉換債融資)為目的而直接設立或間接控制的境外企業。

二、境內居民設立或控制境外特殊目的公司之前,應向所在地外匯分局、外匯管理部(以下簡稱“外匯局”)申請辦理境外投資外匯登記手續。

三、境內居民將其擁有的境內企業的資產或股權注入特殊目的公司,或在向特殊目的公司注入資產或股權后進行境外股權融資,應就其持有特殊目的公司的凈資產權益及其變動狀況辦理境外投資外匯登記變更手續。

五、特殊目的公司使用境外融資所得資金返程投資或向境內企業提供股東貸款及其他債務資金,相關境內企業應按照現行利用外資、外債管理法律、法規辦理有關外匯管理手續。外匯局為相關境內企業辦理外商投資企業設立登記及變更登記、外債登記、或者為特殊目的公司辦理轉股收匯外資外匯登記時,應審核《境外投資外匯登記證》或《境內居民個人境外投資外匯登記表》。

八、本通知實施前,境內居民已在境外設立或控制特殊目的公司并已完成返程投資,但未按規定辦理境外投資外匯登記的,應按照本通知規定于2006年3月31日前到所在地外匯局補辦境外投資外匯登記。境內居民補辦境外投資外匯登記后,外匯局可為相關境內企業辦理外資、外債外匯登記手續。”

(五)2007年2月1日,中國人民銀行《個人外匯管理辦法》(中國人民銀行令〔2006〕第3號)

“第十六條 境內個人對外直接投資符合有關規定的,經外匯局核準可以購匯或以自有外匯匯出,并應當辦理境外投資外匯登記。”

(六)2007年1月5日,國家外匯管理局《個人外匯管理辦法實施細則》(匯發[2007]1號)

“第十六條 境內個人對外直接投資應按國家有關規定辦理。所需外匯經所在地外匯局核準后可以購匯或以自有外匯匯出,并辦理相應的境外投資外匯登記手續。

境內個人及因經濟利益關系在中國境內習慣性居住的境外個人,在境外設立或控制特殊目的公司并返程投資的,所涉外匯收支按《國家外匯管理局關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》等有關規定辦理。”

(七)2008年8月5日,國務院《外匯管理條例》(國務院令第532號)

“第三十九條 有違反規定將境內外匯轉移境外,或者以欺騙手段將境內資本轉移境外等逃匯行為的,由外匯管理機關責令限期調回外匯,處逃匯金額30%以下的罰款;情節嚴重的,處逃匯金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。

第四十條 有違反規定以外匯收付應當以人民幣收付的款項,或者以虛假、無效的交易單證等向經營結匯、售匯業務的金融機構騙購外匯等非法套匯行為的,由外匯管理機關責令對非法套匯資金予以回兌,處非法套匯金額30%以下的罰款;情節嚴重的,處非法套匯金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。

第四十一條 違反規定將外匯匯入境內的,由外匯管理機關責令改正,處違法金額30%以下的罰款;情節嚴重的,處違法金額30%以上等值以下的罰款。

非法結匯的,由外匯管理機關責令對非法結匯資金予以回兌,處違法金額30%以下的罰款。

第四十二條 違反規定攜帶外匯出入境的,由外匯管理機關給予警告,可以處違法金額20%以下的罰款。法律、行政法規規定由海關予以處罰的,從其規定。”

(八)2014年7月4日,國家外匯管理局《關于境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發[2014]37號)

“二、國家外匯管理局及其分支機構(以下簡稱外匯局)對境內居民設立特殊目的公司實行登記管理。境內居民個人設立的特殊目的公司登記及相關外匯管理,按本通知執行。境內機構設立的特殊目的公司登記及相關外匯管理,按現行規定和本通知執行。

三、境內居民以境內外合法資產或權益向特殊目的公司出資前,應向外匯局申請辦理境外投資外匯登記手續。境內居民以境內合法資產或權益出資的,應向注冊地外匯局或者境內企業資產或權益所在地外匯局申請辦理登記;境內居民以境外合法資產或權益出資的,應向注冊地外匯局或者戶籍所在地外匯局申請辦理登記。

十一、境內居民可在真實、合理需求的基礎上購匯匯出資金用于特殊目的公司設立、股份回購或退市等。

十二、本通知實施前,境內居民以境內外合法資產或權益已向特殊目的公司出資但未按規定辦理境外投資外匯登記的,境內居民應向外匯局出具說明函說明理由。外匯局根據合法性、合理性等原則辦理補登記,對涉嫌違反外匯管理規定的,依法進行行政處罰。”

(九)2015年2月28日,國家外匯管理局《國家外匯管理局關于進一步簡化和改進直接投資外匯管理政策的通知》(匯發[2015]13號)

“一、取消境內直接投資項下外匯登記核準和境外直接投資項下外匯登記核準兩項行政審批事項改由銀行按照本通知及所附《直接投資外匯業務操作指引》(見附件)直接審核辦理境內直接投資項下外匯登記和境外直接投資項下外匯登記(以下合稱直接投資外匯登記),國家外匯管理局及其分支機構(以下簡稱外匯局)通過銀行對直接投資外匯登記實施間接監管。

(三)相關市場主體可自行選擇注冊地銀行辦理直接投資外匯登記,完成直接投資外匯登記后,方可辦理后續直接投資相關賬戶開立、資金匯兌等業務(含利潤、紅利匯出或匯回)。”

二、法律法規的分析

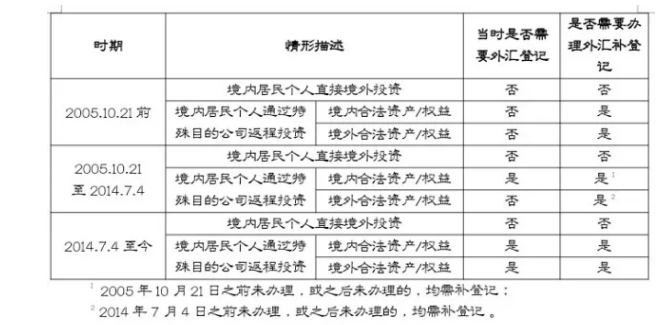

1、適用情形

在2005年75號文之前,我國對境內居民個人返程投資外匯登記方面的規定屬于空白。1989年3月6日國家外匯管理局發布的《境外投資外匯管理辦法》規定境外投資,僅限于在中國境內登記注冊的公司、企業或者其他經濟組織,不包括外商投資企業,在境外設立各類企業或者購股、參股,從事生產、經營的活動,未對境內居民自然人在境外投資設立各類企業的直接或者間接投資作定。

1996年國務院《外匯管理條例》規定個人因私出境用匯超限額的需要外匯主管部門批準,但未明確“因私”的定義和范圍,從1998年國家外匯管理局《境內居民個人外匯管理暫行辦法》(簡稱1998年11號文)規定中推知,前述“因私”的范圍沒有包括個人境外投資活動。根據1998年11號文規定,居民個人在境外進行直接投資或者間接投資的用匯,應當取得外匯局的批準文件,該文件沒有提及返程投資的外匯登記問題,但返程投資本質是直接投資或間接投資完成之后才能實施的步奏,如果境內居民個人在境外進行直接投資或間接投資都需要取得批準文件,那也意味著返程投資的程序中,取得外匯管理部門的批準文件不可或缺。此處又衍生了一個問題,如果以境外的權益或資產在境外進行直接投資或間接投資的,是否也需要辦理登記?根據2003年國家外匯管理局《關于簡化境外投資外匯資金來源審查有關問題的通知》(匯發[2003]43號)(簡稱2003年43號文)規定,開展境外投資的資金來源,均為境內資金,無境外權益在境外投資的外匯登記規定。

2005年國家外匯管理局《關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》(匯發[2005]75號)(簡稱2005年75號文)規定,境內居民設立或控制境外特殊目的公司之前,應向所在地外匯分局、外匯管理部(以下簡稱“外匯局”)申請辦理境外投資外匯登記手續。返程投資是指境內居民通過特殊目的公司對境內開展的直接投資活動,包括但不限于以下方式:購買或置換境內企業中方股權、在境內設立外商投資企業及通過該企業購買或協議控制境內資產、協議購買境內資產及以該項資產投資設立外商投資企業、向境內企業增資。特殊目的公司是指境內居民法人或境內居民自然人以其持有的境內企業資產或權益在境外進行股權融資(包括可轉換債融資)為目的而直接設立或間接控制的境外企業,此處未將“境外權益”囊括在內。另外,需要考慮境外設立的公司是否屬于特殊目的公司,如果不能認定為特殊目的公司,則會落入直接投資的范圍;而如果屬于特殊目的公司,則應當辦理外匯登記。

2007年,中國人民銀行《個人外匯管理辦法》,國家外匯管理局《個人外匯管理辦法實施細則》都要求境內居民個人對外直接投資符合有關規定的,需要取得外匯核準并進行境外投資外匯登記,但對于境外直接投資如何辦理外匯登記,至今無操作指引或實施細則。在實踐中仍存在疑惑,所謂“符合有關規定”具體所指為何還需要通過與所在地外管局或銀行溝通,最好取得無需辦理外匯登記的認可文件或回復。

2014年,國家外匯管理局《關于境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發[2014]37號)(簡稱2014年37號文)對2005年75號文規定的“特殊目的公司”的范圍擴大,將“境外權益”囊括其中,明確以境外合法資產或權益出資設立特殊目的公司的,需要進行外匯登記或外匯補登記。2015年簡政放權,國家外匯管理局《國家外匯管理局關于進一步簡化和改進直接投資外匯管理政策的通知》(匯發[2015]13號)(簡稱2015年13號文)規定,取消境內直接投資項下外匯登記核準和境外直接投資項下外匯登記核準兩項行政審批事項,改由銀行具體負責辦理境直接投資外匯登記,國家外匯局負責間接監督。

2015年13號文附件《直接投資外匯業務操作指引》中列示,境外直接投資外匯業務包含“2.2境內機構境外直接投資外匯登記、2.3境內機構境外直接投資外匯變更登記、2.5境內居民個人特殊目的公司外匯(補)登記、2.6境內居民個人特殊目的公司外匯變更登記”,沒有境內居民個人境外直接投資外匯登記業務。

簡要總結,在2005年75號文之前,境內居民個人返程投資無需辦理登記;在2005年75號文之后,境內居民個人以境內資產/權益投資設立特殊目的公司進行返程投資的,需要辦理外匯登記,以境外資產/權益設立特殊目的公司進行返程投資,不需要進行外匯登記;此外,如果以境內資產/權益投資設立的經濟實體不屬于特殊目的公司,即不是為了在境外進行股權融資或可轉債融資的目的而設立或控股,而是用于經營實業或其他目的的,也無需進行外匯登記;在2014年37號文之后,以境內外資產/權益設立特殊目的公司進行返程投資的,都需要進行外匯登記,如果不屬于特殊目的公司,則不需要,但是,2014年37號文要求已經出資設立特殊目的公司的,應當進行外匯補登記。

歸納表格

2、相關處罰

根據2014年37號文規定,只有符合境內居民個人返程投資的情況,才需要進行補登記,換言之,如果不屬于前述情形,而是直接投資的情形,雖然根據法律規定需要進行外匯登記,但具體實踐中并沒有操作指引或實施細則,銀行辦理直接投資外匯業務操作指引中也沒有境內居民個人直接境外投資外匯登記的項目。

對于境內居民個人通過境外設立特殊目的公司進行返程投資,但未進行外匯補登記的,觸及的規范依據有:

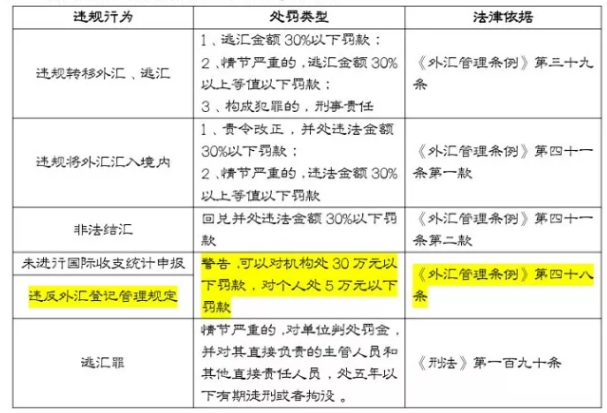

(1)2005年75號文規定,境內居民違反本規定構成逃匯及其他外匯管理違規行為的,外匯局應按照《中華人民共和國外匯管理條例》及有關規定進行處罰。

(2)2014年37號文規定,“十五、境內居民或其直接、間接控制的境內企業通過虛假或構造交易匯出資金用于特殊目的公司,外匯局根據《中華人民共和國外匯管理條例》第三十九條進行處罰。

境內居民未按規定辦理相關外匯登記、未如實披露返程投資企業實際控制人信息、存在虛假承諾等行為,外匯局根據《中華人民共和國外匯管理條例》第四十八條第(五)項進行處罰。

在境內居民未按規定辦理相關外匯登記、未如實披露返程投資企業實際控制人信息或虛假承諾的情況下,若發生資金流出,外匯局根據《中華人民共和國外匯管理條例》第三十九條進行處罰;若發生資金流入或結匯,根據《中華人民共和國外匯管理條例》第四十一條進行處罰。

境內居民與特殊目的公司相關跨境收支未按規定辦理國際收支統計申報的,外匯局根據《中華人民共和國外匯管理條例》第四十八條第(一)項進行處罰。”

(3)2008年《外匯管理條例》(國務院令第532號)規定,“第三十九條 有違反規定將境內外匯轉移境外,或者以欺騙手段將境內資本轉移境外等逃匯行為的,由外匯管理機關責令限期調回外匯,處逃匯金額30%以下的罰款;情節嚴重的,處逃匯金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。

第四十一條 違反規定將外匯匯入境內的,由外匯管理機關責令改正,處違法金額30%以下的罰款;情節嚴重的,處違法金額30%以上等值以下的罰款。

非法結匯的,由外匯管理機關責令對非法結匯資金予以回兌,處違法金額30%以下的罰款。

第四十八條 有下列情形之一的,由外匯管理機關責令改正,給予警告,對機構可以處30萬元以下的罰款,對個人可以處5萬元以下的罰款:

(一)未按照規定進行國際收支統計申報的;

(五)違反外匯登記管理規定的。”

可能涉及的違規行為及面臨的處罰概括如下:

二、法律法規的分析

根據2015年13號文附件《直接投資外匯業務操作指引》列示內容,當前進行外匯補登記的程序如下:

以境外資產/權益出資的,向戶籍所在地銀行提交以下材料:

1、書面申請與《境內居民個人境外投資外匯登記表》(一式兩份);

2、境內居民個人身份證明文件;

3、特殊目的公司登記注冊文件及股東或實際控制人證明文件(如股東名冊、認繳人名冊等);

4、境內外企業權力機構同意境外投融資的決議書;

5、境內居民個人直接或間接持有擬境外投融資境內企業資產或權益,或合法持有境外資產或權益的證明;

6、在前述材料不能充分說明交易的真實性或申請材料之間的一致性時,要求提供的補充材料;

7、說明函詳細說明理由。

對于補登記的,相關外匯局按照個案業務集體審議制度審核辦理補登記,對于涉嫌違反外匯管理規定的,依法進行處理。

四、外匯補登記的案例

(一)解釋不屬于特殊目的公司,并取得外匯局的確認——奧美醫療招股說明書(申報稿)

1、1997年11月7日,崔金海等5人在香港設立香港奧美,香港奧美設立時總股本為1萬股,實繳出資為0港元,2006年,增資擴股至100萬股,實繳出資為0港元,2008年,增資擴股至2000萬股,山海國際認繳1900萬股,山海國際實際繳納1900萬股,香港奧美實際出資1900萬港元,2008年,自然人股東崔金海等6人轉讓出資給山海國際,山海國際持有香港奧美全部股權。該過程不涉及購匯或從境內匯出外匯的情況。

2、2007年3月23日,崔金海、陳浩華在香港設立奧美實業,總股本2股,實繳出資0美元,截至2013年12月23日,奧美實業股東變更為香港奧美,實際出資100萬美元。該過程不存在購匯或從境內匯出外匯的情況。

3、2006年11月23日,陳浩華和Hong Chi-Ming在香港設立香港安信,設立時總股本1萬股,實繳出資0美元,2007年變更為陳浩華全部持股。2008年至2011年期間,陳浩華從Speed sky拆借資金為香港安信墊付費用,至2011年末,陳浩華將該等拆借款統一沖抵陳浩華的應繳出資款10萬美元。2012年,引入崔金海等11名股東,股本變更為500萬股,實繳出資10萬美元。2017年6月30日,香港奧美收購香港安信,香港奧美向香港安信匯入資本金40萬美元。保薦機構及律師認為,陳浩華出資來源為拆借款為Speed sky在境外取得的分紅款,香港奧美的出資來源的貿易利潤,不涉及購匯或從境內匯出外匯的情況。

4、境內個人對外直接投資的外匯登記手續。保薦機構及律師向宜昌市外匯局咨詢,回復:除設立或控制特殊目的公司外,因目前沒有關于境內個人境外直接投資外匯登記的細則規定,對于不涉及用匯的境外直接投資暫不予辦理或補辦境內個人境外直接投資外匯登記。因上述境外公司的設立沒有涉及到境內購匯或以境內自有外匯外出境外的情況,無需辦理外匯登記手續。

5、特殊目的公司的外匯登記手續。根據解釋,崔金海等自然人擁有該等境外公司均系以實施貿易業務、境外資金管理和投資理財為目的,并非用于股權融資、不屬于特殊目的公司。2017年3月20日,公司取得宜昌市外匯局回復,認定崔金海等自然人所設境外公司不屬于特殊目的公司,不予辦理外匯登記。

(二)進行補登記案例——*ST百特(002323)

君澤君《補充法律意見書一》意見:2004年,許奇通過在香港設立瑞都有限進行返程投資,后根據2005年75號文規定進行補登記,后江蘇省外匯局作出批復,為許奇在香港設立瑞都有限補辦了境內自然人設立境外特殊目的公司外匯登記手續。

(三)進行補登記案例——東華能源(002221)

東華能源實際控制人在2004年3月5日在英屬維爾京群島設立FBC,周一峰持有30000股,占總股本的60%,周漢平持有20000股,占總股本的40%,FBC主要從事股權投資業務,不從事具體生產經營活動,設立FBC的目的在于收購一家境內公司優尼科長江,及一家英屬維爾京群島公司MATHESON。FBC在2006年取得了《國家外匯管理局關于FBC投資有限公司股東周漢平、周一峰補辦個人境外投資外匯登記的批復》批準,辦理了個人境外投資外匯補登記手續。

(四)未及時進行外匯補登記,受到行政處罰5萬元——雪榕生物(300511)

國浩《補充法律意見書(一)》意見:

1、1999年5月8日,楊勇萍在英屬維爾京群島注冊成立豪勝投資,并由豪勝投資于2000年受讓高榕食品股權;2006年開始余榮琳、諸煥誠、王向東、丁強、余貴成、陳建華通過增資或轉股的方式成為豪勝投資的股東,但該等事項并未及時在外匯管理部門履行外匯登記手續。

2、2010 年 8 月,根據匯發[2005]75 號文的要求,高榕食品向國家外匯管理局上海市分局遞交了《境內居民個人境外投資外匯登記申請書》、《關于Hopeful Win Enterprises Limited投資上海高榕食品有限公司資金來源的情況說明》及《關于特殊目的公司 Hopeful Win Enterprises Limited注冊資本資金來源及歷次股份拆細情況的報告》等書面情況說明及相關文件,就未進行外匯登記等事項進行了主動匯報。2010 年 10 月 11 日,國家外匯管理局上海市分局向豪勝投資 7 名境內自然人股東楊勇萍、余榮琳、諸煥誠、王向東、丁強、余貴成、陳建華核發了《境內居民個人境外投資外匯登記表》,完成了外匯補登記手續。

3、2012 年 8 月 16 日,國家外匯管理局上海市分局對楊勇萍、余榮琳、諸煥誠、王向東、丁強、余貴成、陳建華分別作出行政處罰決定,認定上述 7 人未在規定日期辦理境外投資外匯登記的行為違反了《國家外匯管理局關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》(匯發[2005]75 號)第八條規定,但屬程序性違規且違反外匯管理行為情節輕微。鑒于其已補辦了境外投資外匯登記,糾正了違規行為,決定給予警告處罰,并罰款人民幣 5 萬元。

(五)以境外借款出資,補辦罰款——森霸股份(300701)

國浩《補充法律意見書(三)》意見:香港鵬威用于對森霸有限投資的2000萬港元系由實際控制人通過在香港向朋友借款所得。實際控制人已于 2012 年 12 月至 2013 年 1 月期間歸還上述借款,且借款人已確認與發行人實際控制人不存在因上述借款而產生的任何糾紛。實際控制人于2011年12月12日在河南省外匯局辦理了外匯補登記手續并取得了《境內居民個人境外投資外匯登記表》。南陽市外匯局于2011年11月28日出具了宛匯檢罰(2011)第 4 號《行政處罰決定書》,對發行人實際控制人予以 2 萬元罰款。發行人實際控制人已按時足額繳納了上述罰款。

總結:無論資金來源,只要構成境內自然人通過設立特殊目的公司進行返程投資,都需要進行補登記,而且進行補登記時也將面臨罰款,但對個人的罰款上限是5萬元。雖然不符合外匯管理法律、法規的規定,外匯主管部門的處罰不會對上市構成實質性障礙。在檢索的案例中,也有解釋為不屬于特殊目的公司的,且取得了外匯局的認可,但基于補登記并不會構成上市障礙,不進行補登記的,反而持續被反饋發問,該歷史遺留問題必須先解決,帶病上會不是明智選擇。